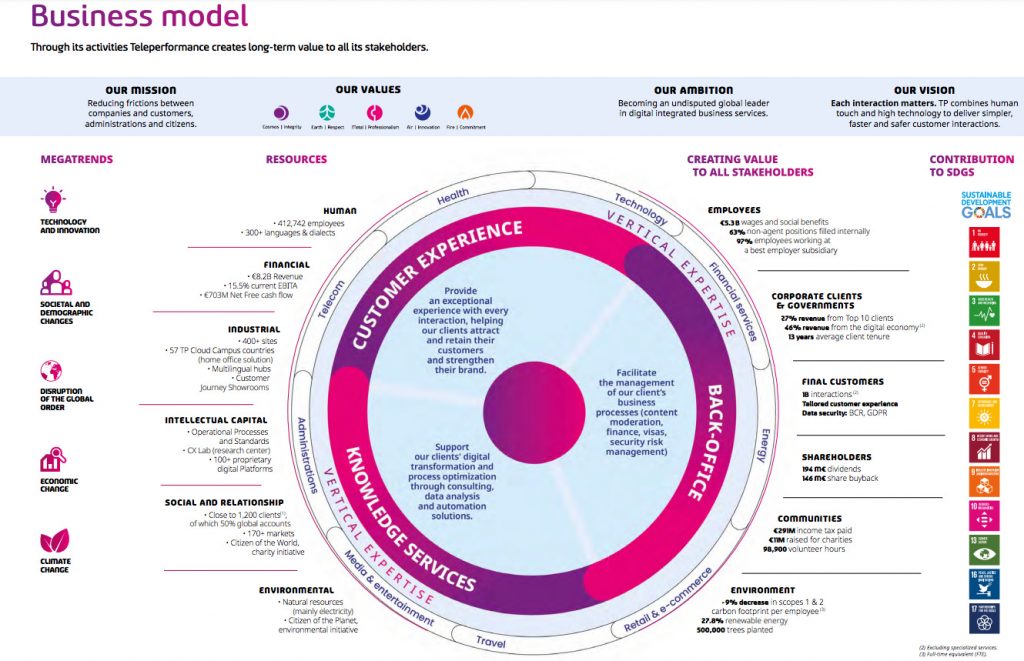

Business Profile

Teleperformance es una empresa global líder en la prestación de servicios de atención al cliente y soluciones empresariales. Se especializa en servicios de externalización de procesos empresariales (BPO) y gestión de la experiencia del cliente (CX).

Teleperformance se dedica a brindar una amplia gama de servicios a empresas de diversos sectores, incluyendo telecomunicaciones, servicios financieros, tecnología, comercio electrónico, salud, viajes y hospitalidad, entre otros. Algunos de los servicios que ofrece incluyen:

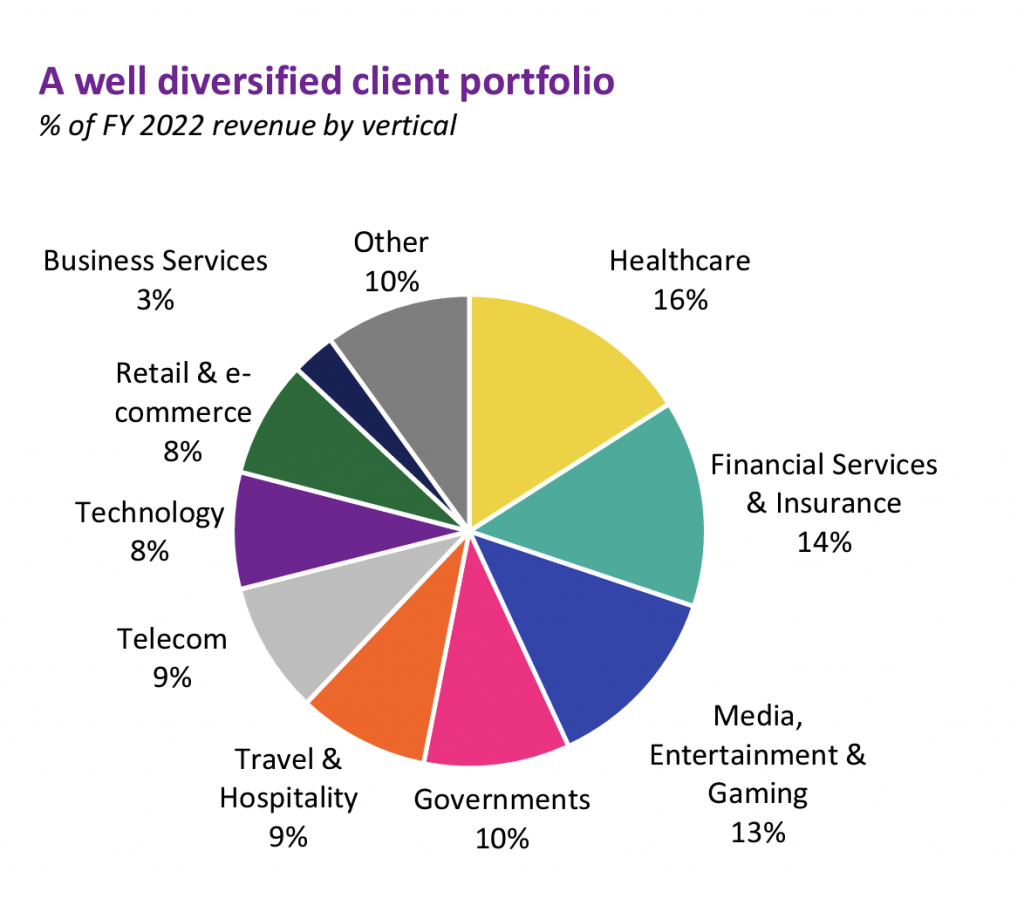

Distribución de los ingresos

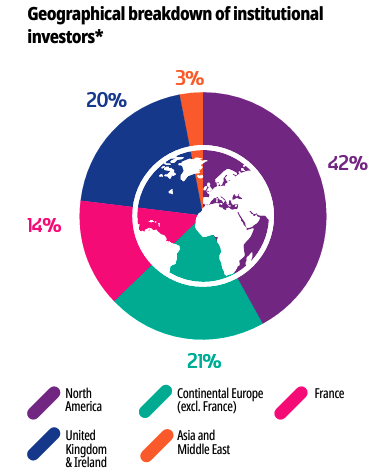

Dirección y distribución de las acciones

Daniel Julien que es el CEO de la empresa posee un 2% de las acciones de la compañía, tiene un total de 1.190.647 acciones que si contamos a 160€ por accion tiene 190 millones de euros aproximadamente.

| Nombre | Acciones | % |

| Norges Bank Investment Management | 3,313,134 | 5.60% |

| Fidelity Management & Research Co. LLC | 1,708,793 | 2.89% |

| The Vanguard Group, Inc. | 1,621,549 | 2.74% |

| AKO Capital LLP | 1,559,300 | 2.64% |

| Comgest SA | 1,390,000 | 2.35% |

| Daniel Ernest Henri Julien | 1,190,647 | 2.01% |

| BlackRock Fund Advisors | 996,679 | 1.69% |

| Capital Research & Management Co. (World Investors) | 973,032 | 1.65% |

| BlackRock Investment Management (UK) Ltd. | 892,508 | 1.51% |

| Moneta Asset Management SAS | 625,543 | 1.06% |

Moat – Ventajas competitivas

- Efecto red, solo hay 2 o 3 empresas en el sector y han comprado Majoral

- Es la empresas de mayor tamaño del sector

- Coste de sustitución

- Alta necesidad con la digitalización

¿Son ventajas competitivas duraderas en el tiempo?

Capital allocation

¿Qué hace la compañía con el dinero que gana?

La compañía reparte el dinero que genera en dividendos para los accionistas, hace recompras de acciones y también utiliza el dinero para realizar nuevas adquisiciones.

En 2022 la empresa generó un Free Cash Flow de 996 millones de euros y lo repartió de la siguiente forma:

Dividendos: 194m, un 19,5% dedicado al reparto de dividendos

Recompra de acciones: 146m de euros lo utilizó para recomprar acciones propias, lo que supone un 14,6% del FCF.

Adquisiciones: 304m en adquisiciones de nuevas compañías, un 30%

Si analizamos, la compañía reparte directamente un 35% del dinero a los accionistas en forma de dividendos y recompras de acciones y utiliza un 30% en adquirir nuevos negocios que puedan aumentar los ingresos futuros y las ventajas competitivas de la compañía.

Capital intensity

¿La empresa tiene que gastar mucho dinero para crecer o mantener la ventaja competitiva?

¿Cuanto CAPEX dedica cada año? ¿Qué % de las ventas?

Principales competidores

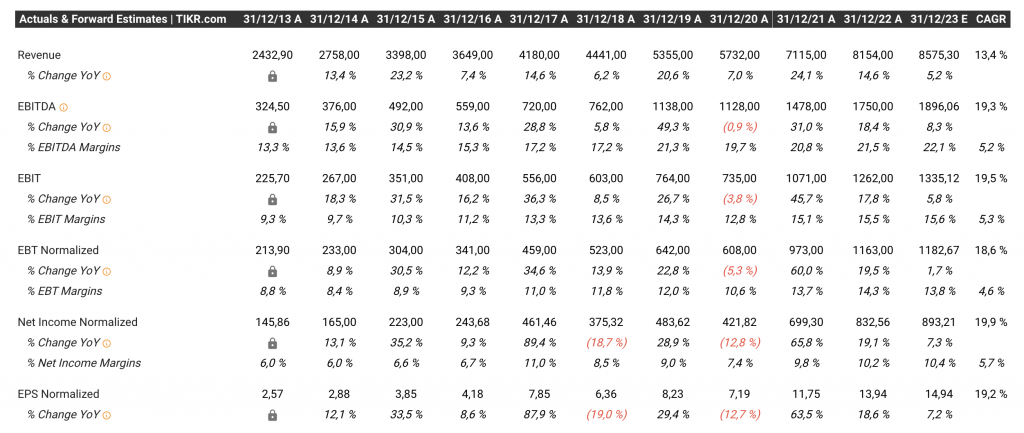

Cuenta de resultados

- Ingresos: La compañía ha aumentado sus ingresos en los últimos 10 años con un CAGR del 13,7%

- EBITDA y EBIT: CAGR del 19,2% y aumentando el margen EBITDA desde el 13% hasta el 21% en 2022

- EPS: La compañía ha conseguido aumentar su Beneficio por acción a un ritmo del 19,2% en los últimos 10 años.

Balance – Deuda total

¿Tiene deuda la empresa? ¿Cuántas veces EBITDA tiene de deuda?

¿La empresa acumula mucha liquidez?

Margins

La compañía ha conseguido en el año 2022 un margen EBITDA del 21,5%. Pero es importante remarcar que desde el año 2013 han aumentado el margen año tras año desde un 13%

El beneficio neto han conseguido en 2022 obtener un margen del 10,2%

¿son duraderos en el tiempo los márgenes?

Riesgos

Riesgos que presenta la empresa

Historical growth

¿Tiene crecimiento histórico de ventas?

¿crecimiento histórico de beneficios?

¿El beneficio por acción (EPS) ha crecido a más del 10% anualizado?

Valoración

En los últimos 10 años la empresa ha tenido un crecimiento del Beneficio Por Acción del 19%, siendo un sector que va a continuar creciendo debido a que las empresas cada vez son más digitales y dependen de este tipo de servicios, podemos predecir que la empresa crecerá entre el 12% y 15% los próximos 5 a 10 años siendo conservadores.

Partiendo de un BPA del 14,5€ en 2023 con un crecimiento estimado del 12% que es bastante conservador, en 5 años la previsión es de 25,55€

Escenario de PER 15 veces bajo para este crecimiento, el precio de la acción sería 25,55 x 15 = 383€, comprando a 160€ tendríamos una rentabilidad total del 139% y 19% anualizada en 5 años

Segundo escenario de 20 veces PER razonable para el crecimiento, el precio potencial es 25,55 x 20 = 511€, lo que nos da si compramos a 160€ una rentabilidad total del 219% y 26% anualizada.

El per actual de la compañía es de 11 veces, ya que el precio es 155€ y el beneficio de 2022 es de 14€ por acción 155/15 = 11

Calculando el PEG que es el PER partido crecimiento actual 11/19 = 0,6